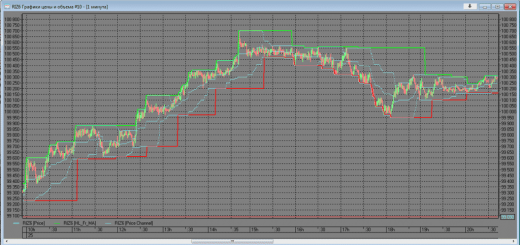

Трендовый индикатор NRTR (Nick Rypock Trailing Reverse). Написан на Lua для платформы QUIK. Объединяет стандартный NRTR и NRTR, вычисляемый с учетом волатильности ATR.

Вкратце, суть этого индикатора заключается в том, что он всегда находится на постоянном удалении от достигнутых экстремумов цен – под графиком на восходящих трендах и над графиком на нисходящих трендах.

Основная идея.

Небольшие коррекционные движения против основного тренда должны игнорироваться, а движение против основной тенденции, превышающие некоторый уровень (размер скользящего фильтра К) сигнализирует о смене направления тенденции.

Схема работы NRTR стандартная.

Индикатор всегда находится на постоянном удалении (размер скользящего фильтра К) от достигнутых экстремумов цен. На восходящем тренде Н1 и Н2 (Н3 не используется в расчетах, т.к. он ниже предыдущего максимума). С момента пересечения ценами индикатора (красная точка), начинается новый отсчет противоположного тренда. Теперь индикатор выше на величину скользящего фильтра от каждого нового минимума цен (L3,L4,L5 и т.д.)

Для расчета NRTR используется динамический ценовой канал. В расчетах участвуют только те цены, которые входят в текущий тренд и исключаются экстремумы, относящиеся к предыдущей тенденции. Индикатор находится всегда на одинаковом удалении (в процентах в данном случае), от экстремумов, достигнутых ценами (ниже максимального пика для текущего ап-тренда, выше минимальной впадины для текущего даун-тренда).

Для восходящих трендов:

NRTR = Highest(Close, period)*(1-(K/100)),

Для нисходящих трендов:

NRTR = Lowest(Close, period)*(1+(K/100)),

где первая часть выражения – высший/низший экстремум цен, достигнутый за период с момента последнего пересечения ценами индикатора, К – размер скользящего фильтра в процентах, на который индикатор отстоит от достигнутых экстремумов.

Схема работы NRTR с учетом волатильности.

Развивая тему «скользящих фильтров», Константин Копыркин реализовал еще один подход к вычислению трендового индикатора, адаптировав его под текущую волатильность рынка. В качестве значения волатильности для расчета индикатора будем использовать реальный торговый диапазон (ATR — Average True Range), усредненный за некоторый период. В качестве инструмента сглаживания для True Range Копыркин предложил взвешенную скользящую среднюю, где последнее входящее значение имеет наибольший вес по сравнению с предыдущими. Получив таким образом взвешенный реальный торговый диапазон (Weighted Average True Range — WATR), возможно построить NRTR, который адаптирован к текущей волатильности.

Для восходящих трендов:

NRTR = Highest(Close, period)-M*WATR,

Для нисходящих трендов:

NRTR = Lowest(Close, period)+M*WATR,

где первая часть выражения – высший/низший экстремум цен, достигнутый за период с момента последнего пересечения ценами индикатора, коэффициент М определяет количество средневзвешенных реальных диапазонов, на которые должен отстоять индикатор от экстремумов графика цены.

Копыркин рекомендует выбирать значения М из интервала от 1 до 4, исходя из ситуации на рынке, психологических предпочтений, временного масштаба и прочих индивидуальных факторов. Таким образом, при росте волатильности индикатор будет отстоять от графика цены на большую величину, расширяя диапазон случайных колебаний. В случае же низкой волатильности нам будет достаточно небольшой коррекции, чтобы индикатор перевернулся, а позиция торгующего на его основе робота была закрыта или поменялась на противоположную.

Параметры индикатора:

- Candle — флаг, определяющий переворот индикатора в моменте (значение 0) или по закрытию свечи (значение 1)

- Flag_ATR — флаг, определяющий тип расчета индикатора. При значении 0 берется стандартный расчет индикатора, при значении 1 берется расчет по волатильности

- Mult — коэффициент. Для значения Flag_ATR=0 это коэффициент К (размер скользящего фильтра в процентах), Для значения Flag_ATR=1 это коэффициент M, который определяет количество средневзвешенных реальных диапазонов (ATR)

- Period — период ATR для расчета индикатора при значении Flag_ATR=1

День добрый! Что будет стоить данный индикатор? Требуется так же индикатор FVE (Finite Volume Elements)

Добрый день! По стоимости и Вашему запросу ответил Вам на почту.